“买单出口”走通了?!FBA无票有救啦

新政破局!中小卖家终于有望能甩掉“补票”包袱,轻装上阵。“出货量越来越大,但一想到合规问题就头疼!”这或许是许多跨境电商老板的心声。以往,采用海外仓模式(9810)的卖家,常因“买单出口”拿不到进项发票,陷入“真实业务却无法合规”的尴尬境地。如今,随着深圳、杭州、湖南等地陆续推出

新政破局!中小卖家终于有望能甩掉“补票”包袱,轻装上阵。

“出货量越来越大,但一想到合规问题就头疼!”这或许是许多跨境电商老板的心声。以往,采用海外仓模式(9810)的卖家,常因“买单出口”拿不到进项发票,陷入“真实业务却无法合规”的尴尬境地。

如今,随着深圳、杭州、湖南等地陆续推出“无票免征”试点,这一困境正在被打破。政策依据何在?企业如何搭上这班“合规快车”?本文将深度解析。

一、9810模式:为什么成为跨境电商的“香饽饽”?

9810模式,全称“跨境电子商务出口海外仓”,是指国内企业将货物通过跨境物流出口至海外仓,通过电商平台完成交易后再从海外仓送达境外消费者的模式。与传统的0110(一般贸易)或9610(跨境直邮)相比,9810的核心特点在于 “前置备货、本地发货”。这种模式在深圳业界普遍存在,且为行业发展带来巨大活力。

为什么企业爱用9810? 三点优势明显:

物流时效快:货物提前囤在海外仓,消费者下单后可实现“隔日达”,大幅提升购物体验;

成本可控:通过集中头程物流降低单件运费,尤其适合标准化、高销量的产品;

平台流量倾斜:如亚马逊FBA仓商品往往获得更高搜索权重。

然而,正是这种“批量出口、分散零售”的特性,导致企业在采购环节常无法取得上游供应商的增值税专用发票(即“进货无票”),从而无法完成出口退税,甚至被迫走“买单出口”的灰色路径。

二、“买单出口”的困境:真实业务,合规无门

所谓“买单出口”,是指出口企业本身不直接报关,而是购买其他公司的报关单证完成出口手续。这种做法虽能解决一时之需,但长期存在三大风险:

税务风险:无法享受出口退税,且若被稽查,可能被认定为内销补税;

数据风险:业务流、货物流、资金流“三流不一”,引发海关或税务预警;

发展瓶颈:企业做大后难以融资或上市,因财务数据不完整。

“我们每年出口几百万,但上游是小作坊,开不出发票,怎么合规?”一位深圳卖家道出心声。究其根源,传统税制要求“凭票退税”,而9810模式的多批次、小批量采购特性与之天然冲突。

三、新政破局:“无票免征”如何打通最后一公里?

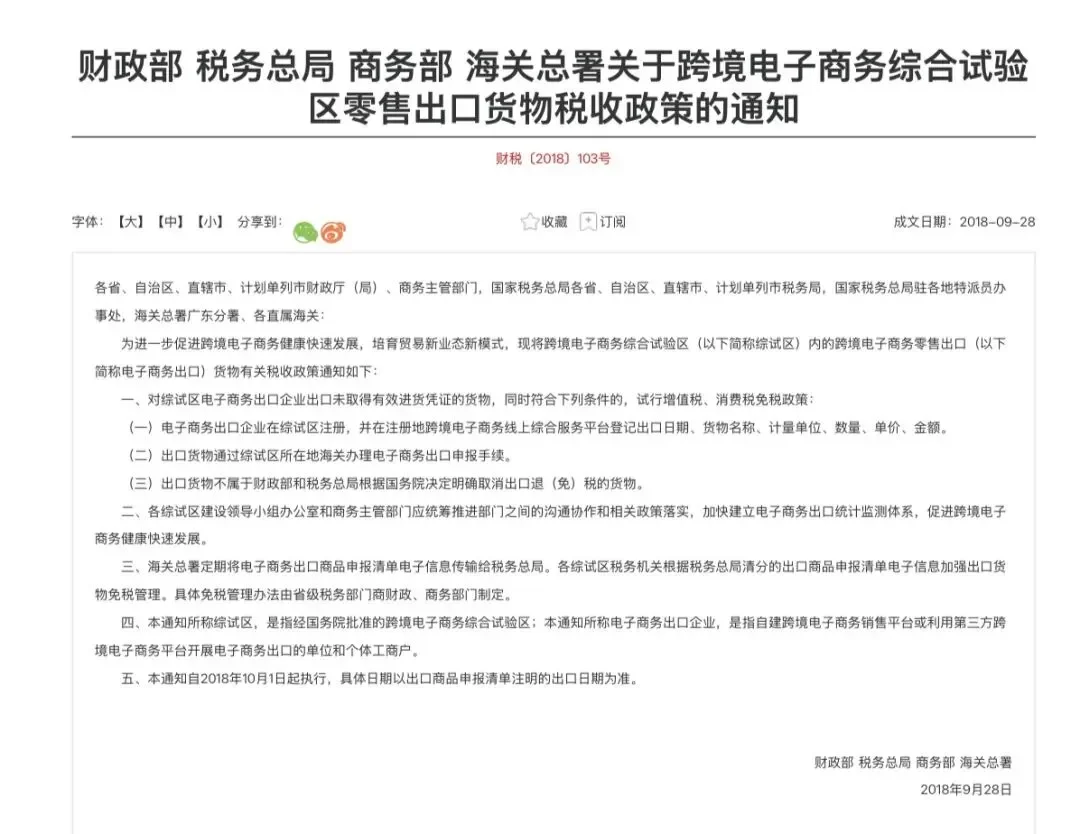

转机来自于一项国家层面的政策——《财政部 税务总局 商务部 海关总署关于跨境电子商务综合试验区零售出口货物税收政策的通知》(财税〔2018〕103号)。

该文件明确规定:

对综试区内电子商务出口企业出口未取得有效进货凭证的货物,符合三项条件的,试行增值税、消费税免税政策:(一)企业在综试区注册,并在线上平台登记出口信息;(二)货物通过综试区所在地海关办理电商出口申报;(三)出口货物不属于国家明确取消退(免)税的货物。

简单说,就是“不要票,也能免”。

基于该政策,深圳、广州、杭州、湖南等地近期密集推出试点,其中深圳方案尤其贴合9810模式。其核心创新在于:用“数据信用”替代“发票信用”。企业通过跨境电商线上综合服务平台(如深圳平台)登记订单、物流、支付等“三单信息”,税务部门依此审核,不再强制要求进项发票。

四、企业如何申请?四步搞定免税备案

以深圳试点为例,企业需满足以下条件并完成四步流程:

适用条件:

在深圳注册,并完成出口退(免)税登记;

通过9810模式报关,货物的“买单出口”中货主真实与自己一致,且货物可集中装箱;

与试点物流企业签订代理协议。

操作四步曲:

税务登记:向主管税务机关办理出口退(免)税登记,获取“准入凭证”;

平台报关:通过“深圳跨境电子商务线上综合服务平台”申报出口,确保数据可追溯;

免税登记:在平台“出口免税登记”模块填报货物名称、数量、金额等;

排除禁退货物:确认货物不在国务院禁止出口退(免)税清单内。

整个流程依托线上平台,平均处理时间缩短至3-5个工作日。目前深圳首批超100家企业已完成测试,覆盖服装、3C、家居等品类。

五、新政价值:省税、省心、促合规

直接省税:以年出口额500万元企业为例,增值税率13%,可节省约65万元;

流程简化:无需补票,减少“找票成本”和操作繁琐度;

中小卖家友好:解决上游开票难问题,助力阳光化转型。

湖南邵阳综试区还叠加了企业所得税核定征收(应税所得率4%),进一步降低综合税负。例如,年利润100万元的企业,所得税仅需2万元(100万×4%×5%小微优惠税率)。

六、结语:窗口期已开,合规正当时

“无票免征”试点的推广,标志着监管部门对跨境电商业态的认可与包容。从“凭票管税”转向“数据管税”,正是“实事求真、务实高效”的体现。

对于企业来说,当前是拥抱合规的最佳窗口期。建议卖家:

尽快了解注册地综试区政策细则;

优化内部数据管理,确保“三单合一”;

借助专业财务或平台工具,完成备案登记。

“买单出口”走通了,但路要走得稳。“无票免征”增值税可以行,但利润肯定要回来,履行缴交所得税的企业责任也是必须的!

9810、FBA无票的卖家,可关注『易税通』专业的「出口退(免)税一站式服务」项目。