政策解读:欧盟小微企业免交增值税

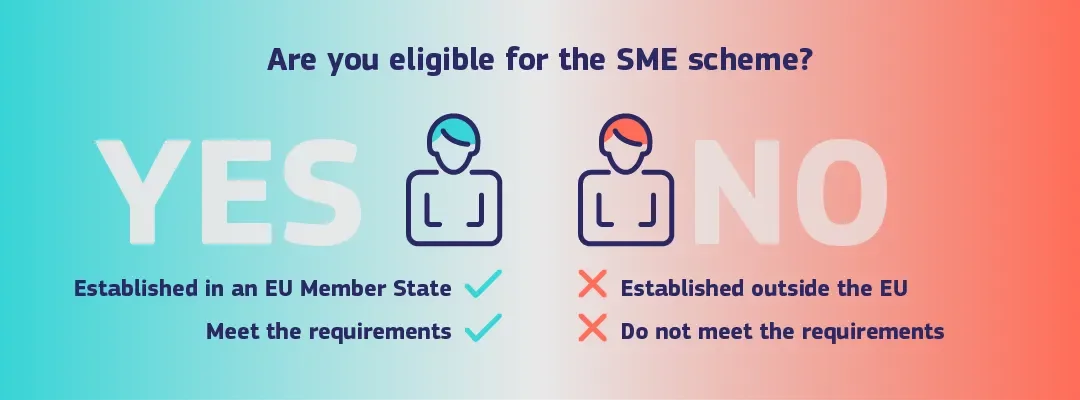

自2025年1月1日起,欧盟实施了特别增值税制度(中小企业计划),为符合条件的小型企业提供增值税豁免及合规简化,具体内容如下:一、谁能享受免税政策 ?适用范围:在任一欧盟成员国注册的小型企业(包括自雇人士、自由职业者、初创公司、法人实体等)。非欧盟企业(含英国及北爱尔兰)不适用。

适用范围:在任一欧盟成员国注册的小型企业(包括自雇人士、自由职业者、初创公司、法人实体等)。

非欧盟企业(含英国及北爱尔兰)不适用。

营业额标准:

欧盟总营业额:在连续两个日历年(本年度及上一年度)内 ,所有成员国的总年营业额不超过10万欧元;

成员国国内阈值:在单个成员国最高年度门槛上限为85,000欧元,且每个纳税人只能适用一个门槛。

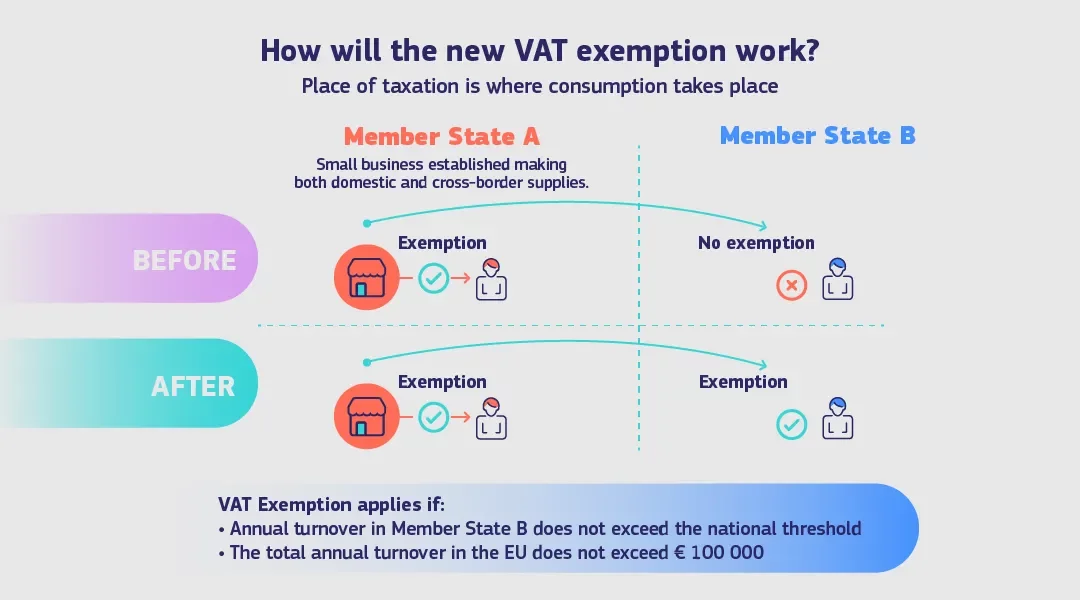

跨境适用性:

在欧盟任一成员国注册的小型企业,其跨境商品或服务供应也可享受与国内交易相同的增值税豁免待遇。

在27个成员国中,年营业额不超过10万欧元的小型企业有资格申请跨境中小企业计划。

单一注册:小型企业仅需在其设立所在成员国注册一次 中小企业计划。设立所在成员国将授予一个单一的识别号——"EX号码",该号码将在企业享受增值税豁免的所有成员国中使用。

单一季度报告:周期性的增值税申报表将被一份单一的季度报告所取代,用于说明小型企业在所有成员国的营业额。

使用简化发票模式开票。

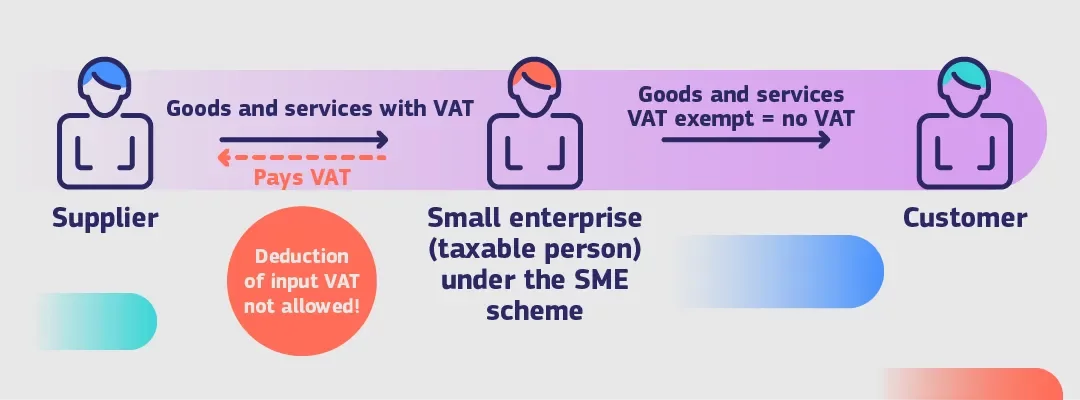

自愿参与:中小企业计划为可选性政策,企业可自行决定是否加入。

进项税抵扣限制:一旦选择增值税豁免,企业将无法抵扣进项增值税。

该计划为可选政策,企业可以根据自身营业额、业务模式及未来发展进行精细化测算,做出最有利的选择。

END

采编注:本文基于公开资料整理,鼓励读者结合自身实战经验进行参考。